25 Feb Ayudas en el ámbito de las Tecnologías Habilitadoras Digitales (THD)

Ya se han publicado las bases reguladoras para las próximas convocatorias de ayudas a proyectos de investigación industrial y proyectos de desarrollo experimental en Tecnologías Habilitadoras Digitales, con el objetivo de impulsar el liderazgo empresarial en I+D+i de las empresas españolas e incrementar su competitividad a través de la generación e incorporación de conocimientos, tecnologías e innovaciones destinadas a la mejora de procesos y la creación de productos y servicios tecnológicamente avanzados y de mayor valor añadido.

Las Tecnologías Habilitadoras Digitales (THD) son las tecnologías de la información y las comunicaciones (TIC) de alto impacto y capacidad de disrupción, estratégicas para el desarrollo y la transformación digital de la economía y la sociedad, identificadas como prioritarias en el Reto 7 en Economía, Sociedad y Cultura Digitales del Plan Estatal de Investigación Científica y Técnica y de Innovación 2017-2020, y que incluyen el Internet de las Cosas y las futuras redes de comunicación 5G, las tecnologías para el tratamiento de datos masivos y bases de datos distribuidas (blockchain), la supercomputación (HPC), la computación difusa y en la nube, el procesamiento del lenguaje natural, la robótica, la inteligencia artificial, la realidad virtual, la ciberseguridad, la biometría y la identidad digital, la micro/nano electrónica, entre otras.

Tanto los beneficiarios como la modalidad y cuantía de la ayuda vendrán determinados en la convocatoria, fijándose en las bases reguladoras las siguientes posibilidades:

Beneficiarios. El proyecto se desarrollará en modalidad individual, pudiendo ser la entidad beneficiaria:

- Empresas.

- Organismos de investigación.

- Agrupaciones o asociaciones empresariales.

Modalidades de ayudas. Las ayudas para el desarrollo de proyectos objeto de estas bases reguladoras

podrán concederse en la modalidad de:

- Subvenciones.

- Préstamos.

- Una combinación de ambas.

Gastos subvencionables:

a) Gastos de personal: investigadores, técnicos y demás personal auxiliar, en la medida en que están dedicados al proyecto.

b) Costes de instrumental y material inventariable, en la medida y durante el período en que se utilice para el proyecto. En caso de que el instrumental y el material no se utilicen en toda su vida útil para el proyecto, únicamente se considerarán subvencionables los costes de amortización correspondientes a la duración del proyecto, calculados de acuerdo con los principios contables generalmente aceptados.

c) Costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas en condiciones de plena competencia, así como los costes de consultoría y servicios equivalentes destinados de manera exclusiva al proyecto.

d) Gastos generales directamente derivados del proyecto.

e) Otros gastos de explotación adicionales, incluidos costes de material, suministros y productos similares que se deriven directamente de la actividad del proyecto

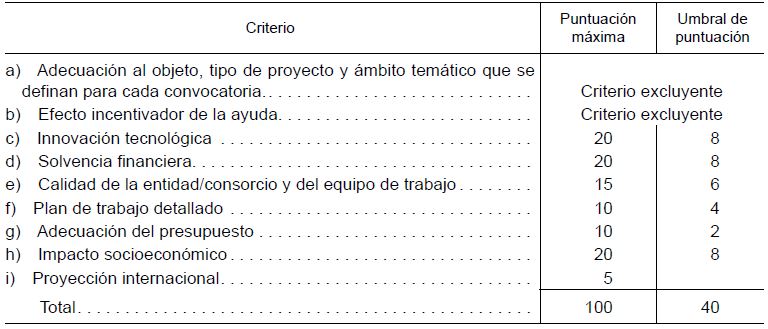

Criterios de evaluación:

Si estás interesado en estas ayudas, síguenos en redes sociales y estate atento a próximas publicaciones para conocer los detalles de la convocatoria.

Fuente: Orden ECE/143/2019, de 11 de febrero

Más información: Finanzas & I+D+i puede acompañar a las empresas en su gestión, cumplimiento de obligaciones empresariales, búsqueda de financiación y auditoría. Somos especialistas en Deducciones Fiscales I+D+i. Contacta con Finanzas & I+D+i.